INHERITANCE TAX GUIDE

相続税申告の流れと必要書類まとめ

10ヶ月の期限までにやること全部を

元銀行員AFPが解説

相続開始から申告・納税まで10ヶ月。何を・いつ・どんな順番でやればいいか、ステップと必要書類をわかりやすく整理します。

相続税の申告は「相続開始を知った日の翌日から10ヶ月以内」が期限です。10ヶ月と聞くと長そうですが、財産調査・遺産分割協議・申告書作成などをこなすと、あっという間に過ぎてしまいます。私が銀行員時代に相談を受けた方の多くが「気づいたら残り2〜3ヶ月しかなかった」とおっしゃっていました。手順を最初に把握しておくことで、余裕を持った対応ができます。

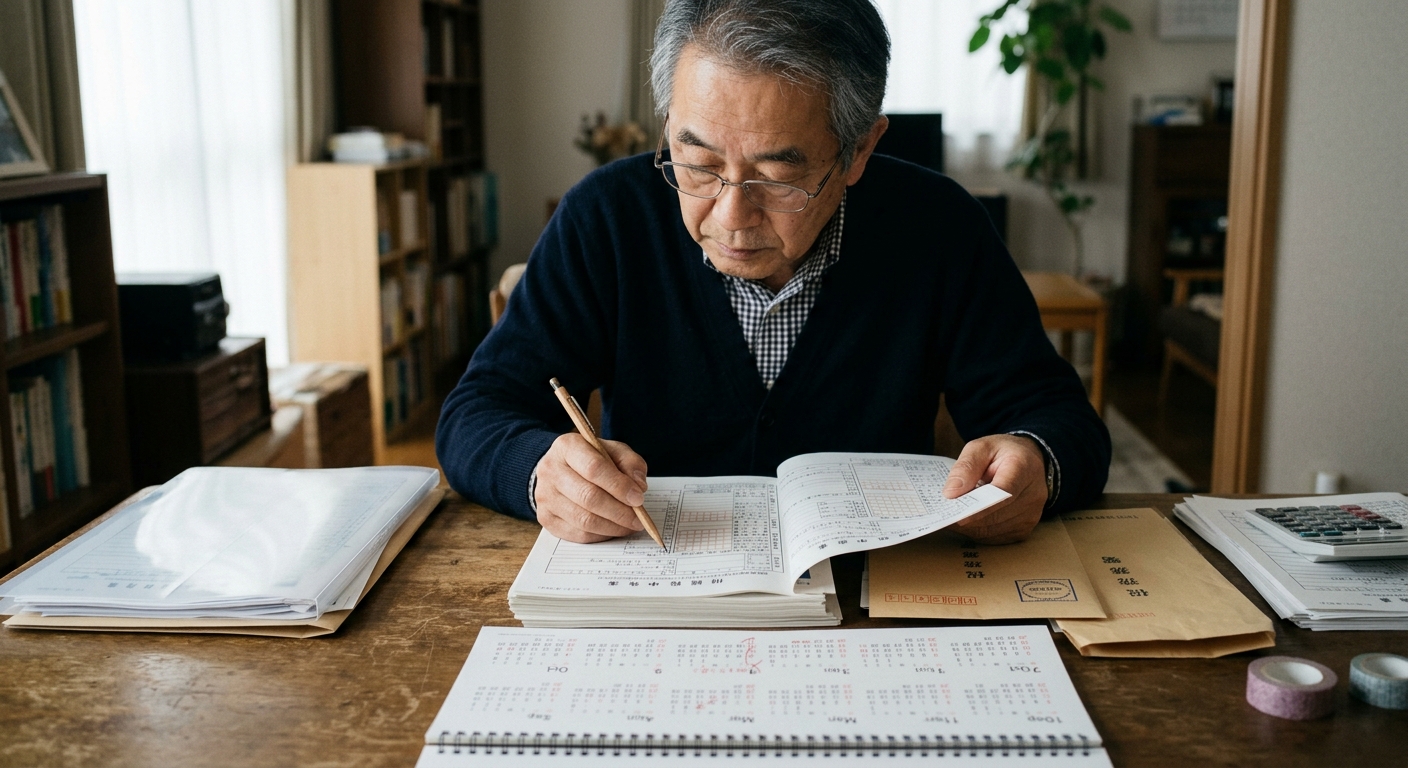

著者より

ご夫婦が来られたのは、相続開始からちょうど8ヶ月目のことでした。「残り2ヶ月で申告できますか」と開口一番に聞かれました。「遺産分割の話し合いが長引いてしまって」と旦那様は疲れた顔で言いました。まだ財産の全容も把握できていない状況でした。

私は顔に出さないようにしながら、内心で「これは大変だ」と思いました。戸籍収集、財産評価、遺産分割協議書の作成、申告書の作成——2ヶ月ではほぼ限界のスケジュールでした。税理士に緊急対応を依頼し、書類を猛スピードで集めて、なんとか期限の3日前に申告できたのです。

申告が終わった日、奥様から「間に合って本当によかった」とメールが届きました。でも私は「最初から手順を知っていれば、あんなに追い詰められずに済んだのに」という気持ちが残りました。あの2ヶ月の緊張感を、誰にも味わわせたくない。それがこの記事を書いた理由です。

相続税申告の全体スケジュール(10ヶ月)

相続発生から申告完了まで、10ヶ月を逆算して進めることが重要です。以下が全体の目安スケジュールです。

| 時期 | 主な手続き・やること | ポイント |

|---|---|---|

| 〜7日以内 | 死亡届の提出・火葬許可の申請 | 7日以内に市区町村へ提出が義務。忘れると罰則あり |

| 〜1ヶ月 | 銀行口座の凍結確認・葬儀費用の記録・遺言書の有無を確認 | 葬儀費用は相続税の控除対象。領収書を必ず保管する |

| 〜3ヶ月 | 相続人の確定(戸籍収集)・相続放棄の判断と手続き・税理士への相談開始 | 相続放棄の期限(3ヶ月)が最初の壁。財産調査も同時進行で開始する |

| 〜4ヶ月 | 準確定申告の提出(被相続人分の所得税申告) | 被相続人に1〜12月の所得がある場合は4ヶ月以内に申告・納税が必要 |

| 〜6ヶ月 | 財産の全容調査・評価・遺産分割協議書の作成 | 不動産の路線価計算・金融機関の残高証明取得・株式の評価などを進める |

| 〜8ヶ月 | 申告書の作成・内容確認・修正 | 税理士と連携して申告書を作成。控除・特例の適用を確認する |

| 〜10ヶ月 | 申告書の提出・相続税の納税 | 申告と納税は同日締め切り。延納・物納を選択する場合も事前申請が必要 |

ステップ別に解説:相続税申告の流れ

相続人の確定(戸籍謄本の収集)

被相続人の出生〜死亡まで連続する戸籍謄本を収集し、法定相続人を確定します。相続人の戸籍謄本・住民票も必要です。法定相続情報一覧図(法務局で作成可)を使うと各種手続きで戸籍謄本の提出が省略できます。

遺言書の有無を確認する

自筆証書遺言は家庭裁判所での検認が必要(法務局保管の場合は不要)。公正証書遺言は公証役場で確認できます。遺言書の内容が相続財産の分割を指定している場合は、それに従って遺産分割を行います。

相続財産の調査・評価

不動産(路線価・固定資産税評価)、預貯金(残高証明書)、有価証券(死亡日終値)、生命保険・退職金(支払調書)、借金・未払い税金などを調査・評価します。漏れがあると申告修正が必要になります。

申告が必要かどうかを判断する

財産総額と基礎控除額(3,000万円+600万円×相続人数)を比較します。特例(小規模宅地等・配偶者控除)を使う場合は、税額がゼロでも申告書の提出が必要です。詳しくは相続税の申告が必要かどうかの確認方法を参照してください。

遺産分割協議書の作成と合意

誰がどの財産を相続するかを相続人全員で協議し、遺産分割協議書を作成します。全員の署名・実印・印鑑証明書が必要です。小規模宅地特例の適用には申告時に遺産分割が確定していることが必要です。

相続税の申告書作成

税理士と連携して申告書を作成します。自分で作成する場合は国税庁の「相続税の申告書作成コーナー」(e-Tax)を利用できます。申告書は相続人全員が連名で提出するのが原則(個別申告も可能)。

申告書の提出・納税(10ヶ月以内)

被相続人の最後の住所地を管轄する税務署に申告書を提出します。e-Taxによるオンライン提出も可能です。相続税は申告書提出と同日に全額を現金納付するのが原則です(延納・物納の申請も同日必要)。

相続税申告に必要な書類一覧

申告書類は財産の種類によって異なります。以下を参考に早めに収集を始めてください。

| 書類の種類 | 具体的な書類名 | 入手先 |

|---|---|---|

| 被相続人・相続人の証明書類 | 被相続人の出生〜死亡の連続する戸籍謄本 | 市区町村役場(本籍地) |

| 被相続人の住民票除票(最後の住所確認) | 市区町村役場 | |

| 相続人全員の戸籍謄本・住民票・印鑑証明書 | 各相続人の市区町村役場 | |

| 不動産関係 | 固定資産税の課税明細書(評価証明書) | 市区町村(毎年5月頃送付) |

| 不動産登記事項証明書(全部事項) | 法務局(窓口・オンライン申請) | |

| 公図・地積測量図(境界確認) | 法務局 | |

| 金融資産関係 | 預貯金の残高証明書(死亡日基準) | 各金融機関(窓口で申請。1〜2週間かかる場合あり) |

| 株式・投資信託の残高証明書・取引明細 | 証券会社 | |

| 生命保険・退職金 | 生命保険金支払通知書(保険会社から届く) | 各保険会社 |

| 退職金・死亡退職金の支払通知書 | 勤務先から送付 | |

| 遺産分割関係 | 遺産分割協議書(相続人全員の署名・実印) | 自作または司法書士・弁護士に依頼 |

| 遺言書(公正証書または検認済みの自筆証書) | 公証役場・家庭裁判所 | |

| 債務・葬儀費用 | 借入金残高証明書・ローン契約書 | 各金融機関 |

| 葬儀費用の領収書・明細書 | 葬儀会社から受け取り。必ず保管する |

相続税の申告を税理士に依頼する場合の費用と選び方

相続税申告は複雑なため、多くの方が税理士に依頼します。費用の目安と選び方のポイントを整理します。

💰 税理士報酬の目安

- 基本報酬:遺産総額の0.5〜1.0%

- 1億円なら:50万円〜100万円程度

- 追加:相続人が多い場合・土地多い場合は加算

- 事務所によって大きく異なる。見積りを取ることが重要

✅ 相続専門の税理士を選ぶポイント

- 相続税申告の実績件数が多い

- 不動産の評価・小規模宅地特例に詳しい

- 費用の見積りが明確で書面で提示される

- 初回相談が無料で対応が丁寧

- 相続開始後すぐに着手してくれる

❌ 注意すべき税理士・事務所の特徴

- 相続税の経験が少ない(法人税・所得税専門)

- 費用の内訳を明示しない

- 土地の評価をおろそかにする

- 節税対策の提案がない(申告するだけ)

- 担当者が頻繁に変わる

相続税の納税方法|現金一括・延納・物納

相続税は申告書の提出期限(10ヶ月)までに納税しなければなりません。現金一括が原則ですが、難しい場合は延納・物納の申請ができます。

| 納税方法 | 内容・条件 | メリット・デメリット |

|---|---|---|

| 現金一括納付 | 10ヶ月以内に全額を現金で納付 | 最もシンプル。利子税・延滞税が発生しない。現金が必要 |

| 延納(分割払い) | 税額が10万円超かつ現金一括困難なら申請可。最長20年 | 分割で支払えるが、年0.6〜1.6%の利子税がかかる。担保が必要な場合あり |

| 物納(不動産等で納付) | 延納でも困難な場合に不動産・株式等で納付できる | 現金化しにくい財産で納税できるが、物納財産は国が評価する価格(市場価格より低い)。要件が厳しい |

相続税申告の失敗パターンと対策

相続税申告でよくある失敗パターンとその対策を把握しておくことで、ミスを防げます。

❌ 財産の申告漏れ

よくある事例:

- 故人名義の古い口座を見逃す

- 死亡保険金を財産に含め忘れる

- 3年以内の贈与を持ち戻し忘れる

対策:

金融機関に過去の取引照会・口座確認を行い、漏れなく調査する

❌ 特例の適用漏れ

よくある事例:

- 小規模宅地特例を知らずに適用しない

- 配偶者控除の申告を忘れる

- 未成年者控除・障害者控除を見落とす

対策:

相続専門の税理士に依頼し、適用できる特例をすべてチェックしてもらう

❌ 期限直前に動き始める

よくある事例:

- 9ヶ月目に税理士を探し始めて手遅れ

- 遺産分割協議がまとまらず期限超過

- 残高証明の取得が遅れて間に合わない

対策:

相続発生から1〜2ヶ月以内に税理士を決め、財産調査を並行して開始する

相続税申告の手続きチェックリスト

| 確認 | チェック項目 | 期限の目安 |

|---|---|---|

| ☐ | 死亡届を提出した | 7日以内 |

| ☐ | 葬儀費用の領収書をすべて保管した | 随時 |

| ☐ | 遺言書の有無を確認した(公証役場・法務局) | 1ヶ月以内 |

| ☐ | 相続人全員を確定した(戸籍謄本を収集) | 2ヶ月以内 |

| ☐ | 税理士への相談・依頼を開始した | 2〜3ヶ月以内 |

| ☐ | 準確定申告を提出した(所得があった場合) | 4ヶ月以内 |

| ☐ | 預貯金・不動産・保険等の財産調査を完了した | 5〜6ヶ月以内 |

| ☐ | 遺産分割協議書を作成・全員が署名した | 7〜8ヶ月以内 |

| ☐ | 申告書の内容を確認した(特例適用・控除漏れなし) | 9ヶ月以内 |

| ☐ | 申告書を税務署に提出し、相続税を納税した | 10ヶ月以内 |

相続財産の調査方法|ゼロから財産を洗い出す手順

故人がどんな財産を持っていたか、遺族は全容を把握していないことが多いです。以下の方法で網羅的に財産を調査しましょう。

金融資産の調査方法

- 通帳・キャッシュカードをすべて探す

- 郵便物・確定申告書から金融機関名を特定

- 各金融機関に「死亡した者の口座確認」を依頼

- 証券会社・保険会社の書類も確認する

- 年金・配当の振込先口座を確認する

不動産の調査方法

- 固定資産税の納税通知書を確認(毎年5月)

- 法務局で名寄帳(土地・建物一覧)を取得

- 登記事項証明書で権利関係を確認

- 農地・山林など田舎に財産がある場合も調査

- 借地権・地役権など権利形態も確認する

生命保険・退職金の調査方法

- 保険証券・生命保険会社からの郵便を確認

- 「生命保険契約照会制度」(生命保険協会)を利用

- 勤務先から退職金・死亡退職金の支払通知書を入手

- 受取人が誰かを確認(相続税の課税関係が変わる)

負債・債務の調査方法

- 信用情報機関(CIC・JICC)で借入状況を照会

- 金融機関からの請求書・督促状を確認

- 国民健康保険・住民税の未払い分を確認

- 連帯保証・保証契約の有無を確認する

相続税の税率と計算方法の概要

申告が必要と判断したら、おおよその税額を把握しておくことで納税の準備ができます。相続税は「課税遺産総額を法定相続分で分割→各人の仮の税額を計算→合計を実際の相続割合で按分」という手順で計算します。

| 各人の取得金額(法定相続分に応じた課税遺産額) | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | 0円 |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

📌 計算例(配偶者+子2人、課税遺産総額1億円の場合)

- 配偶者の法定相続分(1/2):5,000万円→ 税額:5,000万円×20%−200万円=800万円

- 子1人の法定相続分(1/4):2,500万円→ 税額:2,500万円×15%−50万円=325万円

- 子もう1人の法定相続分(1/4):2,500万円→ 税額:325万円

- 相続税の総額:800万円+325万円+325万円=1,450万円

- 各人はこの1,450万円を実際の相続割合に応じて按分して納税

相続税申告後の手続き(登記・名義変更等)

相続税の申告・納税が完了した後も、各種財産の名義変更手続きが残っています。申告と並行して進めておくと効率的です。

| 手続きの種類 | 内容 | 手続き先 |

|---|---|---|

| 不動産の相続登記 | 不動産を相続した場合の名義変更。2024年4月から義務化(3年以内) | 法務局(司法書士に依頼が一般的) |

| 預貯金の名義変更・解約 | 被相続人名義の口座を解約または相続人名義に変更して払い戻し | 各金融機関の窓口 |

| 有価証券の名義変更 | 株式・投資信託の相続手続き(移管または売却) | 各証券会社 |

| 自動車の名義変更 | 車検証の名義変更 | 陸運局(運輸支局) |

| 年金の停止手続き | 死亡後に年金が振り込まれた場合は返還が必要 | 年金事務所・市区町村 |

| 公共料金・各種契約の名義変更 | 電気・ガス・水道・電話・インターネット等の解約または名義変更 | 各事業者(電話・窓口・オンライン) |

| クレジットカードの解約 | 被相続人名義のカードをすべて解約。残高・引き落とし予定分の精算も行う | 各カード会社 |

田中由美からのアドバイス

銀行員時代に最も多く見たのは「気づいたら残り2ヶ月しかない」という状態で慌てて動き始めるケースです。相続発生直後はお葬式や手続きで精神的に大変ですが、それと並行して財産調査を始め、2ヶ月以内には税理士に相談することが理想的です。「相続税はかからないと思っていたのに、税理士に相談したら実は必要だった」ということもあります。申告が必要かどうかの確認方法と合わせて、早めに動くことを強くおすすめします。

よくある質問

TAX FILING SOLUTION

相続税申告を「何もしなくていい」レベルで任せたい方へ

書類収集から申告書作成・提出まで一括代行。小規模宅地等の特例や配偶者控除など節税は相続専門チームが最適化。固定料金・事前見積もりで、追加請求の不安もありません。

まとめ

- ✅相続税申告の期限は相続開始を知った翌日から10ヶ月。延長制度はない

- ✅手順は「相続人確定→財産調査→遺産分割協議→申告書作成→申告・納税」の順

- ✅必要書類は戸籍謄本・不動産評価書類・残高証明・遺産分割協議書など多岐にわたる

- ✅税理士に依頼する費用は遺産総額の0.5〜1.0%が目安。相続専門の税理士を選ぶ

- ✅申告ミス(漏れ・特例適用漏れ)は税務調査で発覚するリスクがある。丁寧な調査が重要

- ✅相続発生から2ヶ月以内に税理士を決め、財産調査と並行して早めに動くことが最善

まず相続税の申告が必要かどうかの確認方法で申告要否を確認し、必要と判断したら早めに税理士を探してください。相続手続き全体の流れもあわせて参考にしてください。